小型交流电机

贝博体育官网

贝博体育艾弗森代言:瑞信:德昌电机(00179)电机事务步入正轨 目标价升至265元

瑞信宣布陈述表明,德昌电机(00179)为世界领先的微型电机制造商,是轿车电气化的首要获益者,公

瑞信宣布陈述表明,德昌电机(00179)为世界领先的微型电机制造商,是轿车电气化的首要获益者,公

瑞信宣布陈述表明,德昌电机(00179)为世界领先的微型电机制造商,是轿车电气化的首要获益者,公司电动机需求10年复合增加率为4%。该行给予其目标价26.5元,评级“跑赢大市”。

瑞信宣布陈述表明,德昌电机(00179)为世界领先的微型电机制造商,是轿车电气化的首要获益者,获益于从机械到电力操控的运动解决方案的结构改变,公司电动机需求10年复合增加率为4%。该行给予其目标价26.5元,评级“跑赢大市”,即潜在上行空间为20%。公司现在股价为前史低值,仅11倍PE。

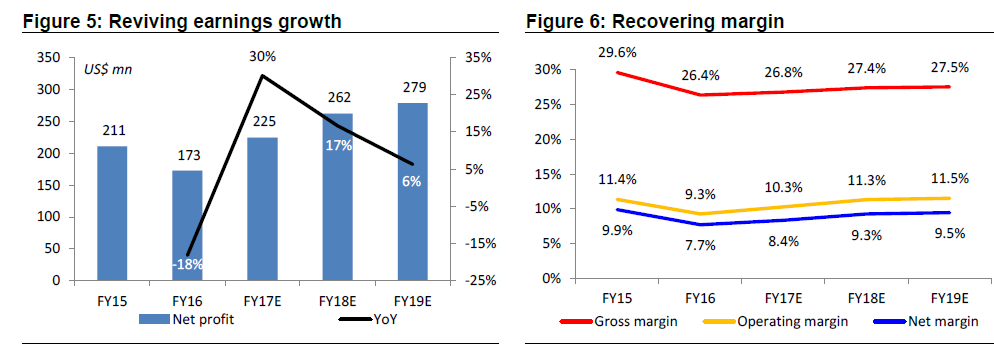

陈述说到,公司股票价格曩昔12个月的体现疲弱,首要是因为工业事务下降,盈余因收买Stackpole及货币贬值影响稀释。该行估计,鉴于2017财年轿车事务添加,公司盈余将增加、外汇丢失亦削减,公司收益将反弹。

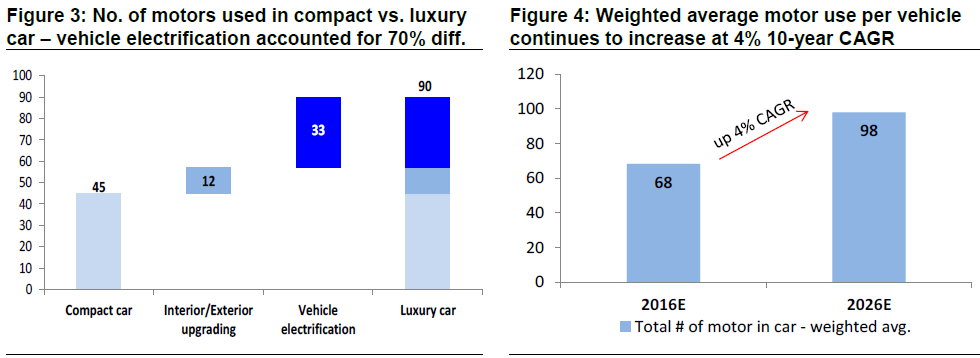

该行估计,未来十年每辆车均匀装置的电机数量未来十年内将从68升至98,首要增加驱动要素是车辆电气化的结构趋势,以应对安全保证、燃油功率以及排放法规的收紧。瑞信估计公司轿车事务收入每年增加4%。

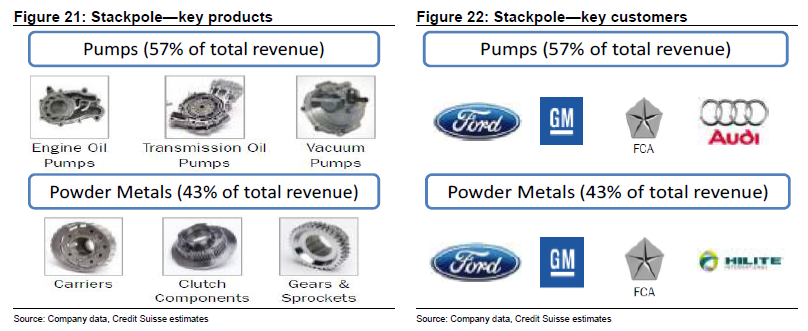

该行以为,整合 Stackpole 可加强其轿车事务体现,于2017-2019年度为德银电机奉献盈余1700万美元、2100万美元及2600万美元。此外,该行估计其亏本部门将转盈,有助于三年运营毛利率各进步1%、1.1%及0.2%。

瑞信猜测,德昌电机2017-2019年度的盈余复合增加可达17%,相对之前5年跌1%,有所复苏,2017-2019盈余分别为2.247亿美元、2.621亿美元及2.786亿美元。