天风证券股份有限公司孙潇雅近期对鸣志电器进行研讨并发布了研讨陈述《世界级运动操操控造商,掌握人形机器人开展机会》,本陈述对鸣志电器给出增持评级,当时股价为66.35元。

公司主营为操控电机及驱动体系(步进电机、伺服电机、直流无刷电机、空心杯电机等),在HB混合步进电机范畴为国内龙头,首先打破日资独占,18年规划已升至全球前三(22年产量1800万台,销售额全球前三)。公司注重海外商场,先后收买许多海外相关企业,事务掩盖北美、欧洲、东亚及东南亚,海外营收占比终年超越40%(以欧美为主)。2017-2022年公司营收/归母净利的年复合增长率别离达13%/8%,成绩长时间稳步增长。

公司整合管理能力杰出,先后收买美国AMP、美国LIN、瑞士TMotion等全球抢先电机及驱动企业并将其技能(吸收整合步进电机、空心杯电机先进的技能)、商场及客户(经过并购有用拓宽海外商场)内化为本身资源,并以客户的实在需求为导向将产品品类由单一步进电电机拓宽至伺服、无刷、空心杯电机等。23年随太仓工厂全面投产+越南工厂启用,公司产能得到开释,有望加快布局半导体、工控自动化、医疗生化等高的附加价值范畴,继续提高盈余水平。

人形机器人商业远景宽广,GGII估计:2026年全球人形机器人在服务机器人中的浸透率有望抵达3.5%,商场规划超20亿美元,到2030年,全球商场规划有望打破200亿美元。公司空心杯电机性能对标海外,热处理、响应速度最优,且价格低于海外竞品。公司凭仗“技能堆集+驱动配套+本地化服务”,在范畴内构成了必定的优势,并拟定了“五年内构成新增年产227万台无刷电机产能,或许包含无刷空心杯电机”的产能方案。

盈余猜测:估计23-25年公司总收入别离为32.4/43.1/54.8亿元,同增9%/33%/27%;归母净利润别离为2.7/4.3/6.1亿元,同增9%/59%/42%。估计未来3年公司成绩复合增速可达35%,考虑未来公司空心杯电机在人形机器人范畴具有较强开展空间,咱们给予公司“增持”评级。

危险提示:原材料价格动摇较大危险;国际贸易冲突危险;商场需求没有抵达预期;研制及技能发展没有抵达预期;测算主观性危险;证券买卖商场买卖危险。

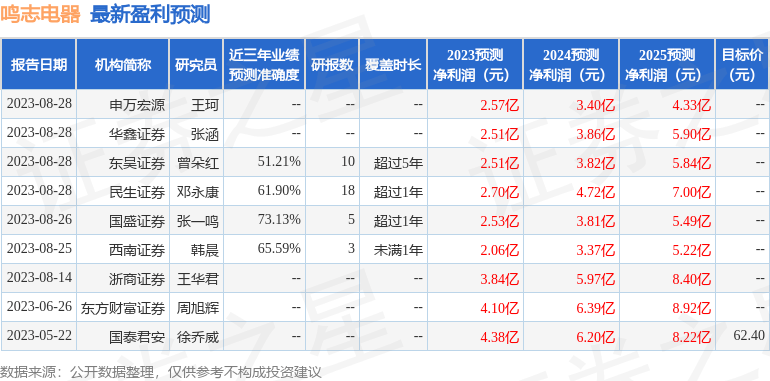

证券之星数据中心依据近三年发布的研报数据核算,国盛证券张一鸣研讨员团队对该股研讨较为深化,近三年猜测准确度均值为73.13%,其猜测2023年度归属净利润为盈余2.53亿,依据现价换算的猜测PE为110.16。

以上内容由证券之星依据揭露信息收拾,由算法生成,与本站态度无关。证券之星力求但不确保该信息(包含但不限于文字、视频、音频、数据及图表)悉数或许部分内容的的准确性、完整性、有用性、及时性等,如有必定的问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。回来搜狐,检查更加多