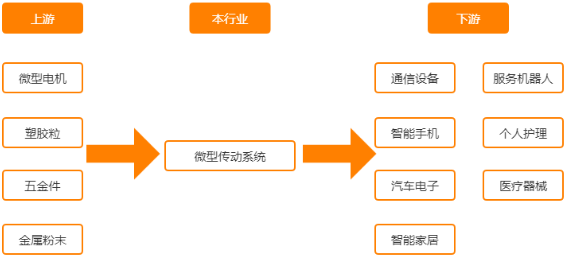

微型传动系统是物理运动的一种。最大的作用系传递动力和运动,常见的传动类型有齿轮传动、蜗轮蜗杆传动等,其中齿轮传动应用最为广泛。微型传动系统作为新兴的细分行业,大多数都用在控制调节、传递运动。采用模具成型工艺制造的微型、精密齿轮零件以及微型传动系统,具有质量轻、能耗低、生产效率高等优势,更好地适应了下业对微型传动系统的精密控制、微型化、轻量化、低成本、低噪音、大规模生产等多方面需求,因此得以快速进步与发展。

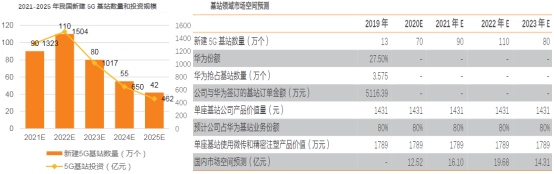

微型传动系统和驱动模块在通信设施行业主要使用在于4G和5G通信基站电调系统,其基本功能是实时调节通信基站天线的倾角,快速进行远程网络调整,提升网络优化的效率和质量,从而满足更低的延迟以及更快缓冲速度的4G和5G网络需求。当前我国通信行业进入5G时代,目前中国已累计建成逾71.8万座5G基站。预计2021年我国新建5G基站约90万个。根据未来5G基站新建数量预测,未来三年内我国基站这一细分领域的微型传动系统及精密注塑件的市场空间分别为16.10亿元、19.68亿元、14.31亿元。

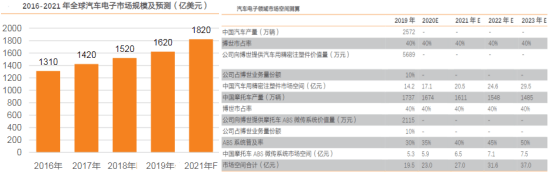

微型传动系统和驱动模块大范围的应用于汽车电子领域,如电动尾门、自动门锁、电子驻车制动系统(EPB)、电子助力转向系统(EPS)、发动机冷却系统、涡轮增压控制管理系统等诸多方面。近年来汽车电子成为电子系统各应用领域中增长最快的细致划分领域,2017年,全世界汽车电子市场规模达到1420亿美元,预计至2021年达到1820亿美元,2017-2021年均复合增速约6.4%。在汽车电子(汽车精密注塑件和二轮车ABS微传系统)这一细分领域中,未来三年的市场空间预计为27.0亿元、31.6亿元、37.0亿元,以中国汽车销量占全世界汽车销量的比例来测算,2021年这一细分领域全球的市场空间约为80亿元。

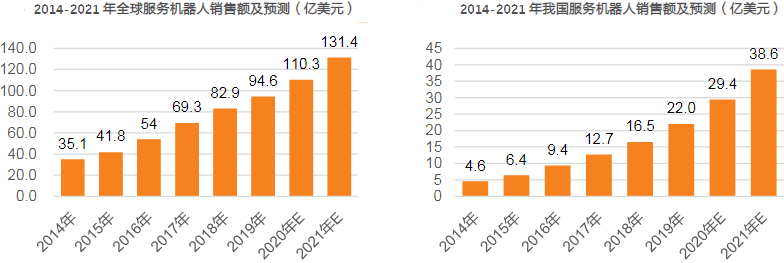

服务机器人行业:主要使用在于家用扫地机器人、娱乐机器人、教育机器人等场景,作为机器人的控制及运动单元部件,是机器人的核心关键零部件之一。2014至2018年全球服务机器人销售额由35.1亿美元增长至82.9亿美元,年均复合增长率达23.97%;预计至2021年销售额将达到131.4亿美元,2019-2021年的年均复合增长率为17.86%。在我国,服务机器人市场正进入高速增长期,2014至2018年,我国服务机器人销售额由4.6亿美元增长至16.5亿美元,年均复合增长率高达37.62%;预计至2021年将达到38.6亿美元,2019-2021年的年均复合增长率达32.46%。

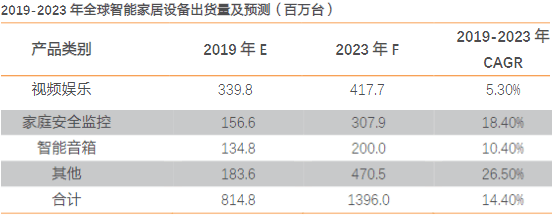

智能家居行业:主要使用在于智能空调、电动窗帘、电动晾衣架、智能马桶等产品。2019年全球智能家居设备出货量为8.15亿台。未来家庭安全监控、智能音箱等细致划分领域的迅速增加将带动全球智能家居设备出货量的持续增长,预计至2023年将达到13.96亿台,2019-2023年年均复合增长率将达14.40%。2018年我国智能家居设备出货量近1.5亿台,同比增长36.7%;预计未来五年我国智能家居设备市场将持续迅速增加,2023年市场规模将接近5亿台。

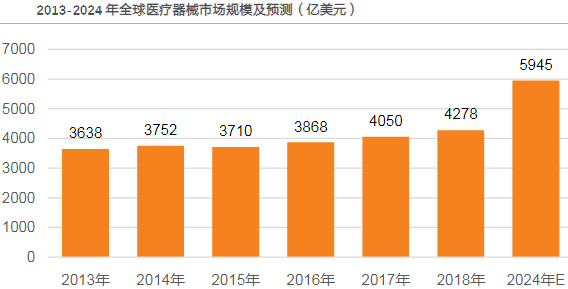

个人护理及医疗器械行业:主要使用在于在电动眉笔、按摩器、电动剃须刀、电动护理床、输液泵等产品。2016-2025E我国个人护理小家电市场规模从256.8亿元增加至527.0亿元,年均复合增速8.32%。2013-2018年全球医疗器械市场规模由3638亿美元增长至4278亿美元,年均复合增速为3.29%;预计至2024年市场规模达到5945亿美元,2018-2024年均增速将上升至5.64%。我国慢慢的变成了全世界医疗器械的主要生产国和主要消费国之一。2014-2018年,我们国家医疗器械市场规模由2556亿元增长至5304亿元,年均复合增速为20.02%。未来10年我们国家医疗器械行业发展速度将继续保持年均10%以上的增幅。

公司是一家专门干微型传动系统、精密注塑件和电机驱动控制模块的研发、生产与销售的国家高新技术企业,致力于为通信设施、汽车电子、智能家居与物联网等诸多领域客户提供方案设计、产品研究开发、制造销售的一站式服务。

除2020年上半年受疫情影响导致产能利用率降低外,近年来公司基本的产品微型传动系统、精密注塑件的产能利用率接近95%,印证公司产品下游需求旺盛,市场空间广阔。

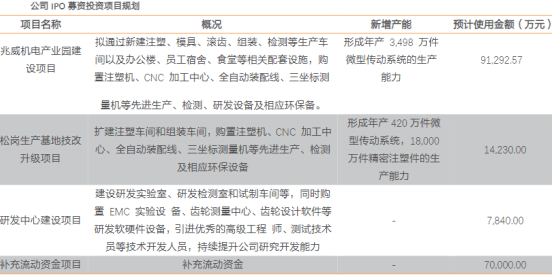

随着4G/5G 移动通信、汽车电子和智能家居等产业的持续发展,未来公司的产品订单将持续不断的增加,现有产能不足以满足客户需求。公司上市募集的资金将投入“兆威机电产业园建设项目”、“松岗生产基地技改升级项目”、“研发中心建设项目”和“补充流动资金项目”,将逐步提升公司生产能力,促进公司技术创新,提升公司核心竞争力,增强公司盈利能力。

行业内企业开拓下游客户,尤其是成为下业内有名的公司的供应商,需要经过长期、复杂、严格的供应商资格认证,在技术实力、供货能力、质量品质等方面均有较高要求,其认证周期也往往长达1-3年。同时,下游客户通常不轻易更换供应商,有助于行业企业与客户形成长期而稳定的合作关系。

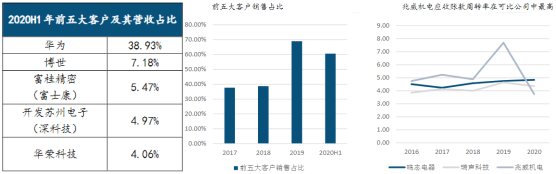

2020H1,公司同一控制下合并口径前十大客户大多分布在在通信设施、智能手机、智能家居、服务机器人、汽车电子等领域,占当期营业收入的占比分别是60.92%、61.12%、79.10%和72.87%。总的来看,截至2020年H1公司前三名客户分别为华为、博世、富桂精密(华为供应商),占营收占比分别是38.93%、7.18%、5.47%。公司于下游主要客户保持多年的稳定合作伙伴关系,将为公司业绩保驾护航。

公司研发投入持续增长,2020年研发投入7463万元,占当年出售的收益的6.24%;截止到2020年底,公司有445名技术与研发人员,占员工总数的25.21%,建有广东省微型齿轮传动工程技术研究中心和深圳市级企业技术中心(未来产业),并募资7840万元建设东莞研发中心,实时掌握行业前沿技术,提升公司产品的市场反应能力和核心竞争优势。

目前公司微型传动系统产品规格多达1000多种,精密注塑件产品规格已达2000多种,可满足通信设施、智能手机、汽车电子、智能家居、服务机器人、个人护理、医疗器械等诸多行业内不一样的客户的需求。公司已成为品类相对丰富、能够服务于诸多下游客户的少数国内企业之一。同时,在继续发展原有微型传动系统的基础上,兆威机电将硬件、软件、算法和电子控制等有效整合,向全面的智能驱动和精密传动解决方案提供商进一步延伸。